同程旅行2022年财报:疫情大考,穿越低谷

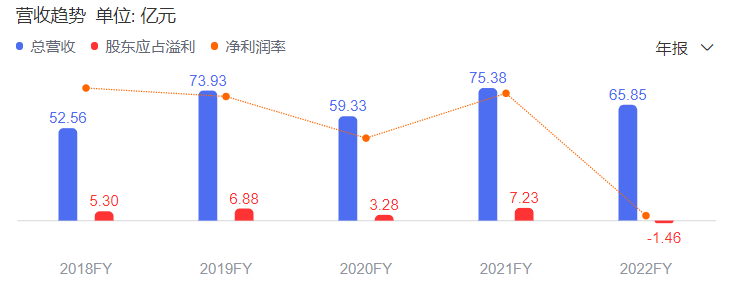

3月21日,同程旅行发布了2022年第四季度及全年业绩。报告显示:2022年,同程旅行连续保持4个季度盈利,实现营收65.8亿元,经调EBITDA为14.4亿元,经调净利润为6.5亿元。然而无论营收还是净利率,相比前两年均有较大程度的下滑。

但旅游圈懂的都懂,能在2022年活下来并且盈利的旅游企业,已实属难得。

同程旅行5年来的营收走势

同程旅行5年来的营收走势

同程旅行表示,疫情过去三年,同程旅行在疫情期间进一步扩大用户规模。疫情中,中国旅行者预订线上化率不断提升,消费需求也发生了结构性变革。同程旅行捕捉这些变化中的机会,将服务场景从出行的“主动脉”渗透至周末休闲、生活服务、日常通勤等“毛细血管”。

搜狐旅游曾在同程发布2022年上半年财报时报道《还能盈利的同程,究竟靠什么?》,可见2022年的外部环境对于旅企而言是何等险峻。而今天这份疫情之年的财报,或许是过度依赖国泰民安的旅游企业,在“疫情大考”业绩波动之下交之不易的一份难得答卷吧。

# 年付费用户较疫前上涨,非一线市场壁垒加固

不谈营收和利润率的下降,同程旅行的用户规模确在疫情之年实现了逆势增长。

2022年,同程旅行年付费用户规模达1.9亿,较2019年增长了23%;平均月活跃用户达到2.3亿,较2019年增长了13.9%;平均月付费用户达到2970万,同比2019年增长了10.4%。

疫情三年以来,同程旅行在持续深耕腾讯微信生态的同时,也拓展了手机厂商生态、短视频生态、工具应用生态、线下服务生态等全新的服务场景。2022年,通过举办电竞赛事、音乐节等活动,吸引更多年轻用户群体,致力于打造“新一代旅行者”的国民旅行平台。

最让同程引以为傲的是“非一线”下沉市场的壁垒加固。疫情加速了旅游在线渗透率的提升,一方面更多人开始习惯线上预订交通、酒店、门票,而深耕微信生态的同程旅行,在这一增量市场上优势尽显。财报显示,截至2022年底,同程旅行有86.5%的注册用户来自非一线城市;过去一年里,微信新增付费用户中60.3%来自三线及以下城市。

另一方面,疫情让本地游和短途游占据旅游市场的主流,城市周边及近郊目的地开始受到关注。同程恰好卡住这一变量,伴随着旅行消费主力从一线城市向非一线加速转移。相信进入2023年,摆脱了疫情阴霾的“同程们”,会在疫情后的春天以更强劲的姿态面对未来的市场复苏。

# 盈利下滑不吝投放,提前布局并购不断

这两年,同程旅行成为极罕见的疫情之年花钱见涨的旅游企业。

2021年,企业销售及营销开支费用增至3,036.5百万元,同比2020年增长42.5%。过去的2022年,疫情之下同程亦推出多项营销活动,例如赞助热门网络剧集和电视节目,线下广告也有投放,疫情之年不忘提升品牌知名度。

同程赞助科幻剧《三体》

同程赞助科幻剧《三体》

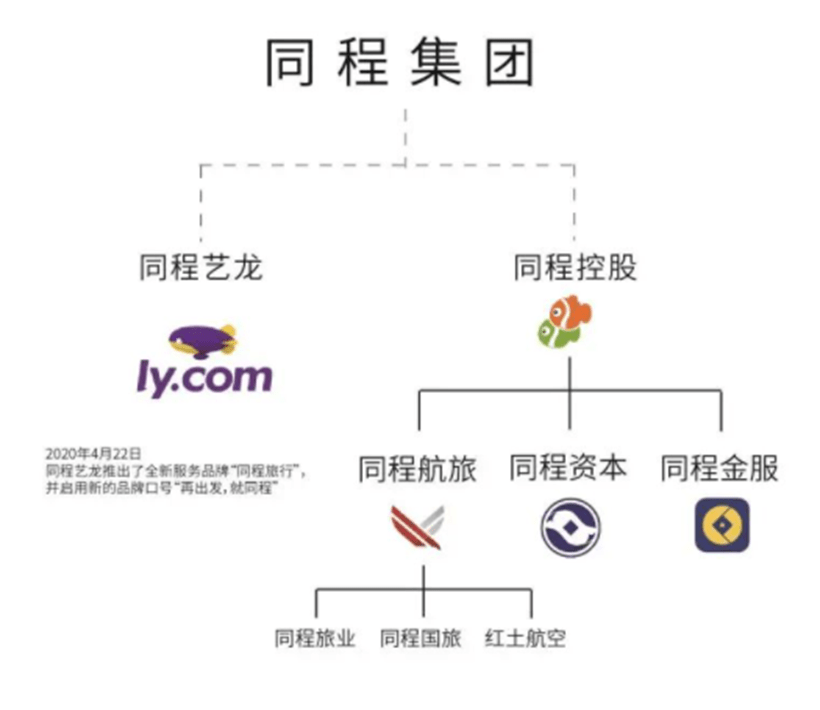

2023年2月,同程旅行以约7亿元收购同程旅业,是半年来同程旅行的第二次收购。2022年12月,同程国旅被同程旅行以2亿元收购。两次收购有着异曲同工之妙,以“疫情导致估值处于历史低点”为由,加速了同程旅行业务版图的扩大,也有借旅业复苏时机增资扩股,回报早期投资方的用意。

在深化供应链布局成为行业共识的时候,把脉疫后行业与消费者需求变化的同程出手频频,补充其在度假产品和内容上的短板,同时促进平台用户粘性的提升,看似险着,但不失为一种“长期主义”的深耕布局,并为其在后疫情时代的发展创造更大的市场空间。

同程旅行CEO马和平表示:“进入2023年,得益于疫情政策的改变,国人的出游热情正在显著改善,被抑制的旅行需求正得到极大释放。为此,我们将坚持核心战略,进一步加大在下沉市场和供给端的投入,建立更稳固的行业壁垒。同时,我们将持续为用户提供极致的出行体验,为合作伙伴创造更大的价值,为建设更美好的社会贡献绵薄之力。”

如今我们看到同程旅行正在依托平台多年的沉淀,服务各条线的数字化。这在未来会成为同程旅行重要的增长来源,在这个看似门槛极低、水却极深、又严重依赖国泰民安的行业,不断寻找新的突破口,深耕互联网修炼内功,将在宏观经济向好的未来持续价值放大。

毕竟,能抵御三年疫情冲击的旅游企业,都有未来可期。